Češi sedí na penězích v bankách i přes to, že vklady prodělávají

26. 6. 2017 – 0:00 | Banky | red |Diskuze:

Banky nenabízejí téměř žádné zhodnocení. Přesto lidé mají nejvíce peněz uloženo právě na bankovních účtech. Doba bankovním vkladům nesvědčí. Úrokové sazby jsou na rekordních minimech a zdroje jsou pro banky levné. Výsledkem je, že o peníze klientů nestojí. Přesto lidé v bankách zůstávají a na bankovních vkladech mají uloženo téměř 1,8 bil. Kč.

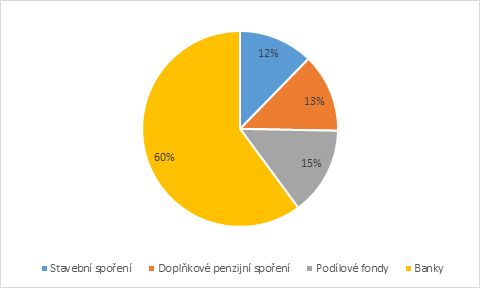

Bankovní vklady jsou z běžně dostupných finančních produktů sloužících k odložení volných prostředků nejvyužívanější. V bankách mají lidé uloženo 60 % financí umístěných do finančních produktů.[1]

Mezi lidmi oblíbené stavební spoření již tak oblíbené není a se 12 % objemu naspořených prostředků se umístilo až za podílovými fondy (15 %) a doplňkovým penzijním spořením (13 %).

Graf 1: Rozložení úspor domácností mezi finančními produkty

Zdroj: Vlastní zpracování z dat ČNB, AČSS, APS ČR, AKAT k 31. 12. 2016

V průběhu roku 2016 lidé nejvíce naspořili také na bankovních účtech. Ze stavebního spoření peníze dokonce více vybírali, než kolik peněz ukládali. U ostatních sledovaných produktů je situace lepší a lidé více naspořili.

Do podílových fondů připlulo 12 % kapitálu. Nejedná se ale pouze o nové vklady – významně v tomto směru pomohlo i zhodnocení zejména u dynamičtějších variant investic. U podílových fondů došlo v průběhu roku ale především k přeskupení investic. Kupříkladu aktuálně zcela nevýhodné fondy peněžního trhu doznaly 30% propad investic. A investice mířili především k více rizikovým podílovým fondům.

Nejvyšší relativní nárůst investované částky je patrný u účastnických fondů. Důvodem je ale spíše nízká výchozí základna než výrazný zájem o odchod z transformovaných fondů, které jsou nástupcem předchozího penzijního připojištění.

Tabulka 1: Rozložení úspor domácností mezi finančními produkty

| Spořicí produkt | Objem prostředků (v mld. Kč) | Meziroční změna | ||

| k 31. 12. 2015 | k 31. 12. 2016 | |||

| Stavební spoření | 384,225 | 362,603 | -5,60% | |

| Doplňkové penzijní spoření | transformované fondy | 339,311 | 364,985 | 7,60% |

| účastnické fondy | 10,133 | 18,048 | 78,10% | |

| důchodové fondy | 3,124 | 0 | -100,00% | |

| Podílové fondy | peněžního trhu | 4,646 | 3,231 | -30,50% |

| strukturované | 28,303 | 27,534 | -2,70% | |

| akciové | 71,311 | 81,28 | 14,00% | |

| dluhopisové | 112,942 | 123,879 | 9,70% | |

| smíšené | 138,179 | 155,84 | 12,80% | |

| fondy fondů | 17,274 | 20,227 | 17,10% | |

| nemovitostní | 12,644 | 18,127 | 43,40% | |

| Banky | běžné účty | 925,627 | 1090,641 | 17,83% |

| ostatní | 525,9007 | 589,3869 | 12,07% | |

Zdroj: Vlastní zpracování z dat ČNB, AČSS, APS ČR, AKAT k 31. 12. 2016

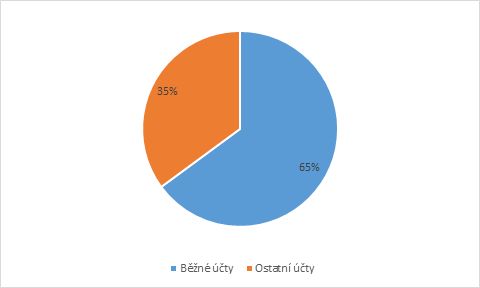

Nízké úrokové sazby (nejen) v bankách jsou zřejmě příčinou, proč lidé stále více nechávají úspory na běžných účtech a nepřesouvají je ani na spořicí účty. Na nich sice mohou dosahovat vyšších úrokových sazeb, ovšem rozdíl v desetinách procenta nehraje zásadní roli. Navíc banky „zajímavější“ úroky nabízejí jen pro úspory v řádu nižších stovek tisíc. Tak proč se zatěžovat přeposíláním peněz?

Navíc jedna z „nových“ bank při splnění podmínek[2] příliš nerozlišuje mezi spořicím a běžným účtem a peníze úročí stejným úrokem – i když pouze do nižší uložené částky.

Graf 2: Rozložení bankovních vkladů mezi běžné účty a ostatní

Zdroj: Vlastní zpracování z dat ČNB k 31. 12. 2016

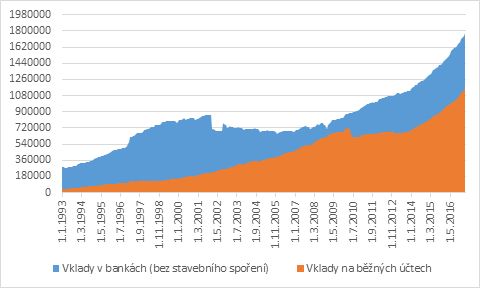

Objem vkladů v bankách roste poměrně rychle – a navíc zrychlujícím tempem. To je důsledek výborné ekonomické situace České republiky, kdy každý, kdo chce pracovat, může být zaměstnán, navíc rostou platy a mzdy. A inflace byla až donedávna nízká.

Graf 3: Vývoj vkladů v bankách

Zdroj: Vlastní zpracování z dat ČNB k 30. 4. 2017

Na bankovních účtech by domácnost měla uchovávat pouze likvidní rezervu a prostředky, které předpokládá využít v následujících dvou letech. Pro všechny ostatní peníze je možné nalézt výhodnější a efektivnější způsob spoření a investic.

I další vklady jsou vysoce konzervativní

Na bankovních vkladech leží nejvíce peněz domácností. Ovšem ani v dalších produktech se lidé příliš neodchylují od konzervativních (tedy „bezpečných“, kdy největším rizikem je inflace a nízký výnos) strategií.

Největší zájem klientů je stále o státem (rozumějte „daňovými poplatníky“) dotované produkty. Na stavebním spoření leží 12 % úspor domácností, přičemž lépe úročené, a tudíž dnes výhodné, smlouvy stavební spořitelny již vypověděly. Doplňkové penzijní spoření zaujímá dalších 13 % úspor.

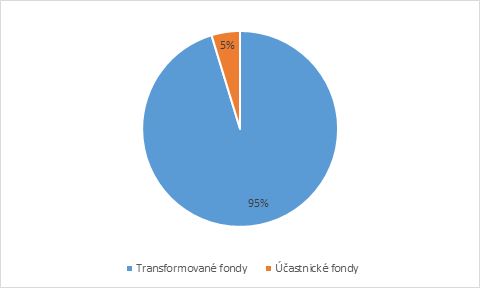

S doplňkovým penzijním spořením lze investovat nově i dynamicky s vyšším výnosem (ale i investičním rizikem). Lidé přesto stále přetrvávají ve vysoce konzervativních transformovaných fondech, které si drží výhody, ale především nevýhody dřívějšího penzijního připojištění. Na nich leží 95 % peněz uložených u penzijních společností. Je velmi pravděpodobné, že tyto peníze budou v následujících letech znehodnocovány inflací kvůli nízkým (byť nominálně kladným) výnosům.

Graf 4: Rozložení úspor domácnosti v penzijních fondech

Zdroj: Vlastní zpracování z dat APS ČR k 31. 12. 2016

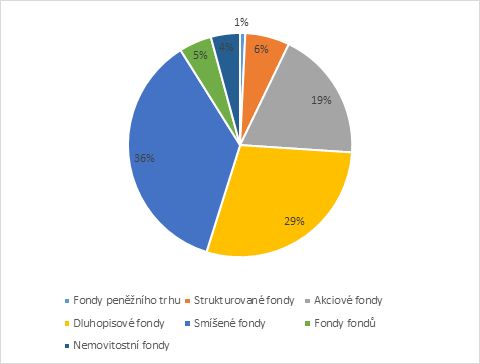

Zábleskem naděje na zajímavější zhodnocení je struktura investic v podílových fondech. Akciové fondy, které jsou vhodné zejména pro dlouhodobé investice v řádu desítek let, postupně získávají a dosahují již téměř 20 % všech fondových investic.

Největší díl si zachovávají smíšené fondy. Ty jsou vhodné pro vyvážené investice s nižším rizikem a zachovávají si možnost zajímavého zhodnocení. Pouze vysoký podíl dluhopisových fondů může lidem přinést v dohledné době ztráty. Jakmile začnou úrokové sazby růst, cena dluhopisů bude klesat a s nimi se svezou i hodnoty podílových listů dluhopisových fondů.

Graf 5: Rozložení úspor domácností v podílových fondech

Zdroj: Vlastní zpracování z dat AKAT k 31. 12. 2016

-Petr Zámečník | Více na Investujeme.cz