Oddlužení: Kdo má šanci a jaké podmínky musí splňovat?

30. 6. 2015 – 0:45 | Úvěry | Redakce NašePeníze.cz |Diskuze:

Institut oddlužení umožní předluženému člověku zbavit se dluhů, aniž by je celé splatil. Zpravidla se dlužník uváže na pět let „nucených splátek“, po nich ale následuje vysvobození. Za jakých okolností je ale oddlužení schváleno? A jaké povinnosti musí dlužník dodržovat?

Oddlužení je způsob řešení úpadku, v rámci kterého jsou dlužníkovy dluhy sjednoceny, zajištění věřitelé jsou uspokojeni zcela, nezajištění částečně a zbytek dluhů může být dlužníkovy odpuštěn. Institut osobního bankrotu, který je upraven zákonem č. 182/2006 Sb., o úpadku a způsobech jeho řešení, preferuje sociální účel před ekonomickým – má dlužníka především motivovat k uhrazení dluhů vůči věřitelům a umožnit mu tím nový začátek.

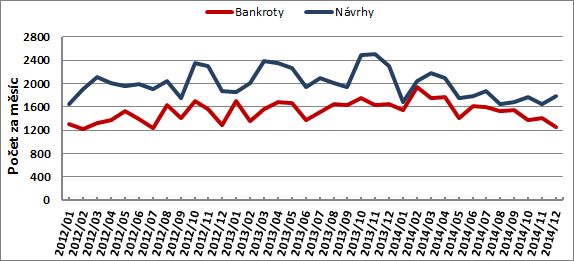

V roce 2014 vyhlášeno 18 762 osobních bankrotů – o 403 méně než v roce předcházejícím. Poprvé se tak od začátku platnosti zákona meziročně snížil počet osobních bankrotů, a to konkrétně o 2 %. Soudy loni přijaly 21 955 návrhů na osobní bankrot, o 4 214 návrhů méně než v roce 2013.

Graf 1: Vývoj počtu návrhů na osobní bankrot a vyhlášených osobních bankrotů 2012 – 2014

Zdroj: Insolvenční rejstřík, výpočty CRIF – Czech Credit Bureau, a. s.

Dlužník, který chce podat návrh na oddlužení, musí splňovat následující podmínky:

- Musí mít minimálně 2 věřitele, tj. například dvě banky, banku a nebankovní společnost atp., nikoliv dvě půjčky u jednoho subjektu.

- Závazky dlužníka musí být po splatnosti minimálně 30 dní, přičemž ani nadále není schopen tyto závazky plnit. Po dobu následujících 5 let ze svého příjmu nebo z prodeje svého majetku musí být dlužník prokazatelně schopen uhradit minimálně 30 % z celkové výše svých závazků.

Samotné oddlužení se provádí dvojím způsobem, a to buď plněním splátkového kalendáře, nebo jednorázovým prodejem majetku, nejčastěji nemovitosti. V případě, že dlužník nemovitost vlastní, dochází k oddlužení zpravidla vždy jednorázovým prodejem této nemovitosti.

K návrhu na povolení oddlužení musí dlužník přiložit celou řadu povinných příloh. Jedná se zejména o celkovou dlužnou částku (u každého dluhu pak aktuální zůstatek, rok a měsíc poslední splátky), kopie úvěrových smluv a veškerých souvisejících listin (jako jsou výzvy, upomínky či exekuce), potvrzení o příjmech za poslední 3 roky, kopie pracovní smlouvy či důchodový výměr, kopie smluv o stavebním spoření/doplňkovém penzijním spoření, výpis z rejstříku trestů, znalecký posudek nemovitosti a dlužníkem provedený odhad hodnoty movitého majetku, kopie rodného listu dítěte (pokud má dlužník vyživovací povinnost) a oddacího listu, popřípadě kopie rozsudku o rozvodu.

Oddlužení řídí insolvenční správce

Za předpokladu, že soud návrh na povolení oddlužení schválí, bude dlužníkovi stanoven insolvenční správce. Ten pak bude dohlížet na plnění oddlužení po celou dobu jeho trvání. Za tuto činnost přitom náleží insolvenčnímu správci odměna (ta je započítána do měsíční splátky dlužníka).

Po dobu oddlužení je dlužník povinen vykonávat přiměřenou výdělečnou činnost. V případě, že není zaměstnán, musí o získání příjmu usilovat a nesmí rovněž odmítat splnitelnou možnost si příjem obstarat. Dlužník je dále povinen insolvenčnímu správci vydat majetek z dědictví, dary či jiný mimořádný příjem. Takový majetek bude následně zpeněžen a výtěžek použit k mimořádné splátce.

Dlužník je též povinen insolvenčnímu soudu, insolvenčnímu správci a věřitelskému výboru hlásit každou změnu svého bydliště a zaměstnání a těmto subjektům také vždy k 15. březnu a k 15. září kalendářního roku předložit přehled svých příjmů za uplynulých 6 kalendářních měsíců.

Dlužník naopak na sebe nesmí přijímat nové závazky, které by nebyl schopen řádně plnit, odmítnout dar či dědictví nebo některému z věřitelů poskytovat zvláštní výhody.

Často se může stát, že dlužník není schopen 30 % svých závazků z vlastních příjmů uhradit – v takovém případě je nutné, aby si zajistil dárce, který mu bude příslušný rozdíl každý měsíc dorovnávat. Po soudem schváleném oddlužení se také nesmí dlužník vlastním zaviněným dostat do prodlení delšího než 30 dnů s placením svého závazku. V takovém případě by insolvenční soud schválené oddlužení zrušil a úpadek byl řešen konkursem. Pokud je insolvence řešena oddlužením, nenabíhají k dluhům další náklady v podobě úroků a penále.

K odmítnutí návrhu na oddlužení nebo konkursu může dojít, pokud dlužník podá tento návrh ve chvíli, kdy ještě není v úpadku či alespoň hrozícím úpadku, tedy příliš brzy, nebo naopak za situace, kdy jeho příjmy již nepostačují k uhrazení potřebné výše závazků vůči jeho věřitelům, tedy již příliš pozdě.

Návrh na oddlužení je odmítnut také v případě, že dlužník se soudem a insolvenčním správcem nespolupracuje. Je povinen se dostavit na schůzi věřitelů. Soud může též vyzvat dlužníka k zaplacení zálohy na náklady řízení, a to až ve výši 50 000 Kč. O způsobu oddlužení pak rozhodují nezajištění věřitelé (pokud nerozhodnou oni, rozhodne soud).

-Richard Ďurčík | Více na Hypoindex.cz