K čemu je sociální pojištění? Kdy vám pomůže stát?

17. 5. 2017 – 0:00 | Naše peníze | red |Diskuze:

V životě každého člověka mohou nastat finančně vypjaté situace související povětšinou se zásadními zlomovými okamžiky. Nemusí se však vždy jednat jen o nepříjemné události v podobě ztráty blízkého člověka či zhoršeného zdravotního stavu, k přelomovým momentům patří i radostné chvíle, za něž jmenujme například přírůstek do rodiny. Vytvoření dostatečné finanční rezervy není vždy možné, proto v některých finančně náročných obdobích může podat pomocnou ruku stát. Víte, jaké dávky sociálního pojištění existují a na koho se v případě potřeby obrátit?

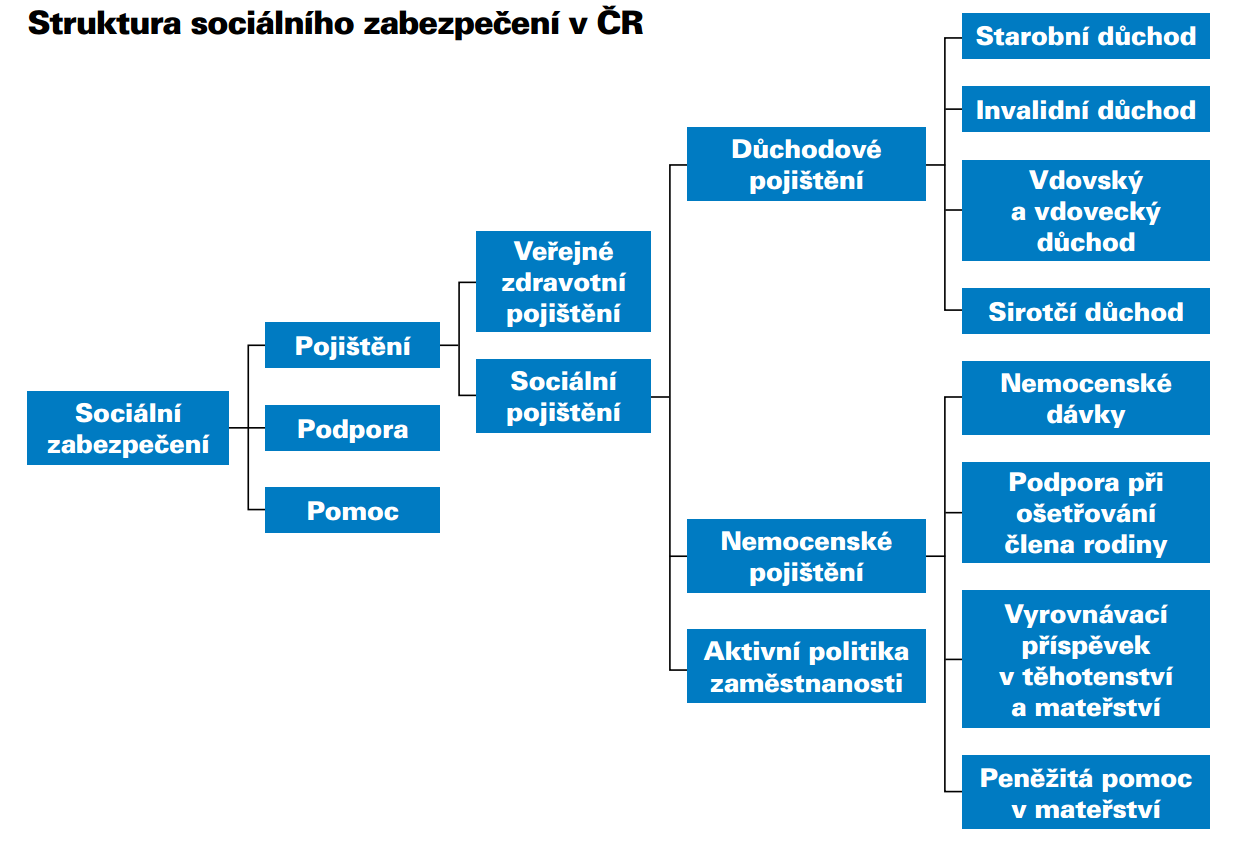

Český sociální systém bývá některými politiky označován za štědrý. To je dáno nejen širokým spektrem nejrůznějších dávek a příspěvků, ale především vysokou mírou solidarity v případě takzvaných sociálních rizik, do nichž patří stáří, invalidita či nezaměstnanost. Náš sociální systém je vskutku členitý a není jednoduché se v něm zorientovat. Pojďme si proto nyní představit alespoň několik nejrozšířenějších typů dávek.

Zasloužený odpočinek

Pobírání starobního důchodu je spojeno s klidem a odpočinkem v postproduktivní fázi života. Aby však mělo stáří skutečnou chuť oddechu, nestačí pouze otáčet stránky v kalendáři. Žadatelé o penzi musejí kromě dosažení důchodového věku splnit také další, neméně podstatnou podmínku, kterou je potřebná doba pojištění neboli počet let, během nichž odváděli do systému pojistné. Obě veličiny jsou každoročně aktualizovány, a to k nelibosti pracujících, neboť se dlouhodobě zvyšuje nejen věková hranice, ale i délka doby pojištění. Kdo tedy v letošním roce dosáhne stanoveného důchodového věku, pro přiznání důchodu musí mít zároveň splněnu potřebnou dobu pojištění v délce alespoň 33 let.

Patříte-li k ročníkům, které se v nejbližší době přiblíží magické věkové hranici odchodu do důchodu, je důležité vědět, že odejít do starobního důchodu je právo, nikoliv povinnost. Pokud tedy máte dostatek sil a energie k pokračování v pracovním procesu, žádost o jeho přiznání vůbec nemusíte podávat a tímto „přesluhováním“ si dokonce vylepšíte výši budoucího důchodu. Případně je také možné důchod pobírat a zároveň pokračovat v zaměstnání či jiné výdělečné činnosti.

Hlodá ve vás červík zvědavosti, s jakou částkou si budete muset coby penzista měsíčně vystačit? Koncepce výpočtu výše důchodu je dvousložková a skládá se ze základní a procentní výměry. Základní výměra pro rok 2017 činí 2550 korun měsíčně a platí pro všechny bez ohledu na délku doby pojištění a výši výdělků. Procentní výměra, která zásadně ovlivňuje výši důchodu, se odvíjí od vašich předchozích výdělků, přesněji od osobního vyměřovacího základu počítaného z měsíčního průměru všech příjmů dosažených v rozhodném období. Samotný výpočet pak ovlivňuje ještě celá řada faktorů, od náhradní doby pojištění po zákonem stanovené redukční hranice.

Chatrné zdraví

Invalidní důchod rozhodně není dávkou, kterou bychom měli druhým závidět. Cesta k němu totiž vede pouze přes dlouhodobě nepříznivý zdravotní stav způsobující pokles pracovní schopnosti nejméně o 35 %. Právě podle míry poklesu pracovní schopnosti pojištěnce se rozlišují tři stupně invalidity.

Jestliže pracovní schopnost pojištěnce poklesla:

- v rozsahu 35–49 %, jedná se o invaliditu 1. stupně,

- v rozsahu 50–69 %, jedná se o invaliditu 2. stupně,

- o 70 % a více, jedná se o invaliditu 3. stupně.

Výpočet invalidního důchodu má podobnou strukturu jako důchod starobní – stanovuje se podle základní a procentní výměry. Základní výměra činí i zde plošně pro letošní rok 2550 korun měsíčně, procentní výměra se určí procentní sazbou z výpočtového základu za každý celý rok doby pojištění a dopočtené doby získané do dosažení důchodového věku, a to v závislosti na stupni invalidity. Nárok na tento typ důchodu vzniká v případě, že nepříznivý zdravotní stav trvá či lze předpokládat, že bude trvat déle než jeden rok, přičemž jej posuzuje lékař odboru posudkové služby správy sociálního zabezpečení.

Pracovní neschopnost

I ty nejodolnější jedince čas od času skolí dočasná zdravotní indispozice. Spousta osob však nemoc přechází se zdůvodněním, že přerušení pracovního procesu by znamenalo příliš velký zásah pro jejich peněženku. O jakou část výdělku nás nepřítomnost na pracovišti připraví?

Představme si situaci, kdy nemoc zaměstnance vyžaduje léčení po dobu jednoho měsíce. Během tohoto časového úseku se vystřídají dva různí plátci finančních prostředků, a to následujícím způsobem. První tři dny pracovní neschopnosti jsou neplacené, zaměstnanec tedy stoná doma „zadarmo“. Od 4. do 14. dne pracovní neschopnosti poskytuje náhradu mzdy zaměstnavatel, přičemž propláceny jsou nikoliv kalendářní, ale pouze pracovní dny. Počínaje 15. dnem pracovní neschopnosti přechází výplata nemocenských dávek na Českou správu sociálního zabezpečení a zaměstnance čeká přilepšení v podobě proplacených všech, tedy kalendářních dnů. Výše nemocenské činí po celou dobu trvání pracovní neschopnosti 60 % redukovaného denního vyměřovacího základu.

Aktivní politika zaměstnanosti

Pod tímto tajemným slovním spojením se ukrývají aktivity, které se pracujících příliš nedotýkají. Jedná se o soubor činností a nástrojů určený znevýhodněným skupinám na trhu práce (například uchazečům o práci starším 50 let věku či osobám se zdravotním postižením), jehož cílem je pomoc při začlenění do pracovního procesu. Tato podpora probíhá většinou formou zajišťování a financování nejrůznějších vzdělávacích kurzů pro uchazeče (nejčastěji rekvalifikačních), avšak řadí se sem i celá řada finančních příspěvků vyplácených přímo zaměstnavatelům. Mezi nejznámější patří dotace na společensky účelná pracovní místa, investiční pobídky či příspěvek na zapracování. Konkrétní nabídka programů se může v jednotlivých krajích odlišovat a spadá do kompetence příslušného pracoviště úřadu práce.

Zázračné zdroje

Také si pokládáte otázku, odkud se na zmíněné dávky, důchody a příspěvky berou peníze? Patříte-li mezi ekonomicky aktivní obyvatelstvo, částečnou odpověď vám může poskytnout výplatní páska. Při jejím detailnějším prostudování totiž zjistíte, že na sociální pojištění přispíváte ze své hrubé mzdy každý měsíc nezanedbatelnou částku – účast na sociálním pojištění je totiž dána zákonem. Stejná povinnost se ovšem nevyhne ani vašemu zaměstnavateli, který za vás zaplatí dokonce zhruba čtyřnásobek. Jaká je tedy výše odvodů na sociální pojištění pro zaměstnance a zaměstnavatele? Coby zaměstnanci se vám z vyměřovacího základu hrubé mzdy strhne částka 6,5 %, k níž se přidá dalších 25 % ze stejného základu v podobě odvodu zaměstnavatele. Celkem tak jediný zaměstnanec „stojí“ společnost na těchto odvodech 31,5 %. Částka se odvádí na účet místně příslušné správy sociálního zabezpečení a následně je rozdělena k pokrytí nákladů důchodového (28 %), nemocenského pojištění (2,3 %) a také aktivní politiky zaměstnanosti (1,2 %).

zdroj:

freeimages.com

zdroj:

freeimages.com

Česká správa sociálního zabezpečení (ČSSZ)

Je finančně správní institucí vykonávající působnost v oblasti sociálního zabezpečení a lékařské posudkové služby. Jako orgán státní správy je podřízena Ministerstvu práce a sociálních věcí a její organizační strukturu tvoří ústředí, regionální pracoviště, okresní správy sociálního zabezpečení (OSSZ) a územní pracoviště v Praze a Brně. Mezi její kompetence patří kromě správy agendy důchodového a nemocenského pojištění také například působnost referátů posudkového lékařství, rozhodování o případech neuzavřených u OSSZ z důvodu odvolání pojištěnců či spolupráce při výplatě dávek sociálního zabezpečení do zahraničí.