Penzijní fondy se propadly do ztráty

1. 2. 2016 – 10:42 | Penze | Martin Slapnička |Diskuze:

Letošní negativní vlivy na finanční trhy budou velmi pravděpodobně pokračovat i v roce 2016 a budou mít dopad na zhodnocení penzijních fondů. Nejedná se ale o zásadní problém, z dlouhodobého pohledu jsou výsledky všech fondů v kladných číslech. Problémem českého penzijního systému jsou nízké částky, které si Češi spoří. Na penzi si v průměru odkládáme necelých 2,5 % průměrné mzdy, tedy přibližně 600 korun měsíčně.

Uplynulý rok 2015 byl poznamenaný výraznými skoky na finančních trzích, na které nejvíce zareagovali „odvážnější“ dynamické strategie. Dopady na zhodnocení fondů tak měly mimo jiné výsledky zemí vyvážejících ropu, jejíž měny trendově ztrácely oproti dolaru během celého roku, nebo příběh Číny, u kterého jsou investoři doposud ve střehu. Negativně ovlivnily vývoj na finančních trzích také četné teroristické útoky a utečenecká krize v Evropě. „I přes tyto a jiné nepředvídatelné události se portfolio manažerům jednotlivých penzijních společnostní dařilo výkonnost dynamických fondů držet v blízkosti nulového zhodnocení. Kolísání výsledků u účastnických fondů, zejména těch dynamických, je běžné a Češi si na tento jev a případné riziko musí zvyknout. Počítat musíme také s tím, že většina již zmíněných událostí pokračuje i nyní a nepřinese nic dobrého ani v roce 2016,“ predikuje Anežka Kneeová, analytička poradenské společnosti Swiss Life Select.

Na penzi máme naspořeno 350 miliard korun, mnohem méně, než by bylo potřeba

Na konci roku 2015 si stále více než 90 % všech účastníků III. penzijního pilíře spoří zejména formou penzijního připojištění. Společně s účastníky doplňkového penzijního připojištění již tito lidé naspořili celkem přibližně 350 miliard korun. Finance více jak poloviny všech klientů spořících v rámci III. pilíře spravují penzijní společnosti České pojišťovny a České spořitelny.

Česká republika se stále potýká s problémem, že si lidé odkládají na penzi malé částky. V loňském roce se průměrný měsíční příspěvek účastníka vyšplhal sotva na 600 Kč, což nedosahuje ani 2,5 % průměrné mzdy. „Výše příspěvku by se přitom měla pohybovat v rozmezí 5 až 10 % mzdy každého občana po celou dobu jeho ekonomicky aktivního života. V přepočtu to znamená, že by se průměrný měsíční příspěvek měl vyšplhat alespoň na 1 500–2 000 korun,“ říká Anežka Kneeová.

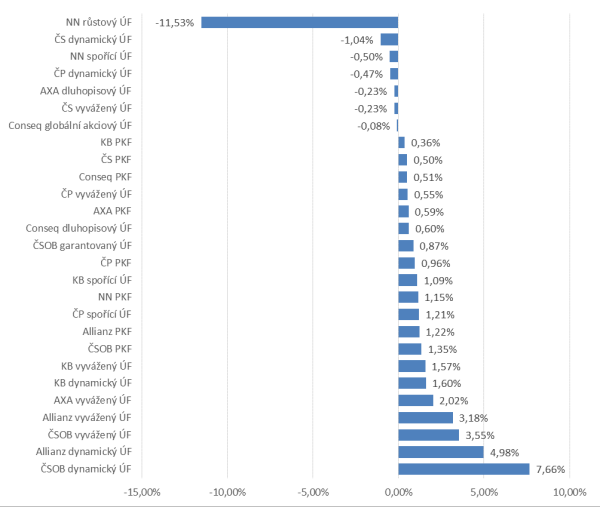

Nejvíce vydělali klienti ČSOB a Allianz, transformované fondy překonají inflaci

Z pohledu konkrétních účastnických fondů pak dostupná data ukazují, že nejlépe se dařilo zhodnotit prostředky klientů penzijní společnosti ČSOB, konkrétně Účastnickému dynamickému fondu. Díky aktivní správě zaznamenalo portfolio tohoto fondu pozitivní zhodnocení ve výši 7,66 %. Dobře si vedli také manažeři Penzijní společnosti Allianz ve všech svých účastnických fondech. U téměř všech ostatních účastnických fondů se podařilo překonat inflaci, která se pohybovala na velmi nízké úrovni 0,4 %. Naopak do největší ztráty 11,53 % se propadl Růstový účastnický fond penzijní společnost NN. Tento fond ale byl založen až v květnu 2015 a nemá prozatím žádnou výkonnostní historii.

zdroj:

informace penzijních společností spravujících

zdroj:

informace penzijních společností spravujících

Na konečné výsledky zhodnocení transformovaných fondů si musí klienti ještě počkat. Penzijní společnosti budou tyto výsledky zveřejňovat až na přelomu dubna a května. Transformované fondy by ale podle odhadů Swiss Life Select neměly mít problém se zhodnocením prostředků účastníků nad již zmiňovanou inflaci. Překonat by tentokrát mohly i více než polovinu účastnických fondů.

V letošním roce budou mít penzijní společnosti nově v oblasti investování volnější ruce. Využít totiž budou moci i doposud zakázané investice do indexových fondů. Tím by mohli dosáhnout stabilnějších výsledků a zároveň i vyššího zhodnocení pro své klienty. „Z našeho pohledu bude rok 2016 pro penzijní společnosti klidnějším pouze z pohledu legislativního, kde neočekáváme žádné významné změny. V pozoru budou muset zůstat hlavně správci portfolií jednotlivých fondů. Díky změnám platným od 1. ledna 2016, jako jsou opětovně zavedený strop 60 let pro nárok na výplatu naspořených finančních prostředků a také osvobození od daně při výplatě peněz na 10 let a déle, by se mohlo podařit navýšit počty klientů penzijních společností a posílit zejména u mladších ročníků přesvědčení, že spoření na penzi je pro každého z nás samozřejmostí,“ uzavírá Anežka Kneeová.

Autor: Anežka Kneeová, analytička Swiss Life Select