Zapomněli jste na stavební spoření a v prosinci nemáte volných 20 tisíc. Má smysl to řešit?

13. 12. 2020 – 12:19 | Komerční sdělení | Inzerce

Dostali jste se do podobné situace jako mnoho lidí před vámi – stavební spoření máte založené, těšili jste se na dvoutisícovou podporu od státu. Průběžně jste však neplatili, protože zhodnocení od samotné stavební spořitelny vás nezaujalo – a tak jste chtěli až koncem roku najednou odeslat 20 tisíc, se kterými bude nárok na státní podporu v roce následujícím. Jenomže je prosinec a plánovaných dvacet tisíc jaksi nemáte. Co s tím? Má smysl to ještě letos řešit?

Pravidla stavebního spoření

Stavební spoření funguje na principu desetiprocentní podpory od státu, která se vyplácí za částky vložené v předchozím roce nebo v roce ukončení smlouvy. Maximum podpory jsou 2 000 korun za rok – i proto se doporučuje na stavební spoření posílat měsíčně maximálně 1 700 Kč.

Smlouva musí trvat minimálně šest let, po šesti letech jsou naspořené peníze včetně státní podpory volně k mání, jsou bezúčelné, není nutné je využít na bytové potřeby, uděláte si s nimi naprosto cokoliv. Jestliže je vyberete předčasně, přijdete o státní podporu za všechny předchozí roky. Po uplynutí šesti let už na účet u stavebního spoření podpora od státu neputuje.

Ze šesti let jde udělat čtyři a kousek

Zákon o stavebním spoření umožňuje vložit peníze na účet najednou, a to do 31. prosince každého roku trvání smlouvy. Nebo je vložit najednou v lednu, a hned poté smlouvu ukončit, pokud je to leden šestého roku trvání smlouvy.

Prakticky tedy můžete na „stavebku“ mít peníze blokovány jen čtyři a čtvrt roku, když první „dvacítku pošlete v prosinci prvního roku a poslední dvacítku v lednu šestého roku, ihned pak smlouvu ukončíte. Jen počítejte s výpovědní lhůtou, někde 3 měsíce, některé stavební spořitelny umějí být i rychlejší.

Jaký je reálný výnos stavebního spoření?

Deset procent za roční vklad, to je největší bonus stavebního spoření. Ale státní podpora plyne vždy jen z částky aktuálně vkládané, na částky, za které už byla vyplacena, se nevztahuje. Všechny vložené prostředky se pak zhodnocují úročením samotné stavební spořitelny, které se pohybuje v současnosti pod jedním procentem.

Důležité je znát poplatky za vedení účtu, které někdy „sežerou“ jak zhodnocení od stavební spořitelny, tak i kus státní podpory. Vše se samozřejmě liší spořitelna od spořitelny, a tak si u každé z nich nechejte spočítat výnos – většinou je dostupný přímo na stránkách spořitelny.

Porovnání není nikdy na škodu

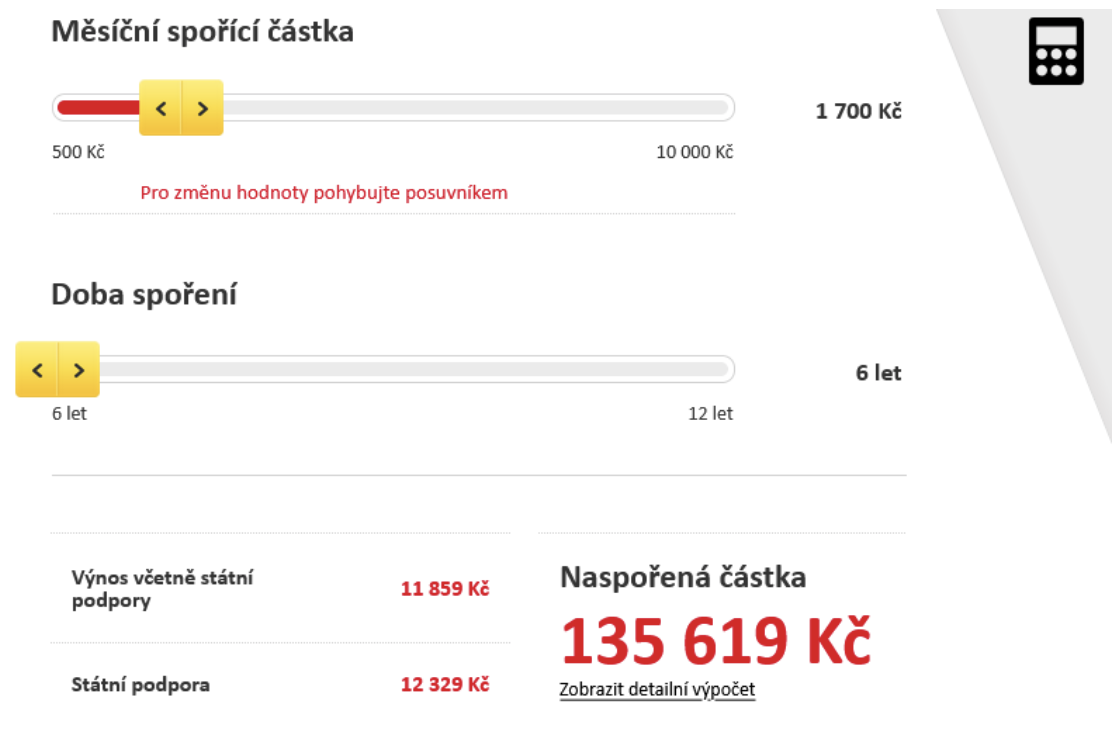

Porovnáním se dozvíte třeba to, že u Českomoravské stavební spořitelny (Liška, ČMSS) bude při spoření 20 400 Kč ročně (1 700 Kč měsíčně) po šesti letech výnos 11 859 Kč, ale státní podpora je za 6 let rovných 12 000 Kč, spořitelna si tedy přivlastní část vaší podpory od státu. Zhodnocení za šest let i tak dělá 3,6 % p.a. (ročně), data dokládáme obrázkem 1, kde najdete screenshot z online kalkulačky ČMSS.

Výnos stavebního spoření u Českomoravské stavební spořitelny (Liška), trvání 6 let a vklad 1 700 Kč měsíčně

zdroj:

online kalkulačka Českomoravské stavební spořitelny

Výnos stavebního spoření u Českomoravské stavební spořitelny (Liška), trvání 6 let a vklad 1 700 Kč měsíčně

zdroj:

online kalkulačka Českomoravské stavební spořitelny

Například Wüstenrot (dnes už Moneta) stavební spořitelna ale přistupuje ke klientovi jinak, jak vidíte na obrázku 2, což je opět screenshot z webových stránek spořitelny. Korunový výnos dělá při stejných podmínkách spoření 15 678 Kč, procentuální zhodnocení je pak na úrovni 4,29 % p.a. Podobně si najdete data od dalších stavebních spořitelen.

Výnos stavebního spoření u Moneta stavební spořitelny, trvání 6 let a vklad 1 700 Kč měsíčně

zdroj:

online kalkulačka Moneta stavební spořitelny

Výnos stavebního spoření u Moneta stavební spořitelny, trvání 6 let a vklad 1 700 Kč měsíčně

zdroj:

online kalkulačka Moneta stavební spořitelny

Výběr stavební spořitelny je čistě na vás, smyslem téhle pasáže bylo ukázat rozdíly mezi stavebními spořitelnami a také reálný výnos ze stavebního spoření. Ten dělá někde i více než 4 procenta, takže se zamysleme nad tím, zda nahánět chybějících 20 tisíc a na účet stavebního spoření je vložit včas, či nikoliv. A pokud ano, odkud peníze vzít.

Rodina nebo známí

Jestli vás založí rodina nebo známí, máte v podstatě vystaráno. Dvacet tisíc jim v následujících měsících vrátíte, vy za ně získáte výše zmíněné zhodnocení a vše je v podstatě vyřešeno. Nezapomeňte ale i v rodině nebo se známými sepsat smlouvu o vašem dluhu.

Kreditka nebo kontokorent

Kontokorent je příliš drahá záležitost, úrokové míry se tu točí okolo 20 procent ročně, tedy 1,6 % za měsíc. Pokud byste byli schopní vrátit na účet s kontokorentem peníze během dvou měsíců, akce by se ještě vyplatila. Při delším splácení už nikoliv.

Kreditní karta, to je „jiná káva“. Nabízí cirka 50 dní bez úroků, takže dostanete dva platy (nebo vypíšete několikero faktur), než se začnou za dvacetitisícové mínus načítat první úroky. I zde je pak úročení okolo 20 procent ročně, takže z kreditky se vplatí vzít 20 000 Kč na stavební spoření, pokud je splatíte do tří a půl měsíce. A to se jistě dá.

Online půjčka

Jestliže ještě nemáte kreditní kartu, můžete se poohlédnout i po nějakých online půjčkách, které dokáží na váš účet doputovat v podstatě ihned. Jejich přehled, a tak i snadné srovnání je k dispozici například tady. Peníze jsou touto cestou k mání jak od banky, tak od nebankovní společnosti.

Potkáte mezi jak bezúročnou půjčku s minimálním poplatkem, tak i poměrně drahé půjčky před výplatou. Pokud se s cenou úvěru (RPSN) vejdete do 10 procent a splátkový kalendář nastavíte na maximálně tři měsíce (tedy přeplatíte 2,5 %), je dokonce i online půjčka výhodným krokem pro včasné vložení vkladu na stavební spoření.

Myslete dopředu

Aby se stavební spoření vyplatilo co nejvíce, je potřeba si jednak vybrat to nejvýhodnější, jednak si pravidelně odkládat stranou 1 700 Kč (pokud je nechcete posílat rovnou na stavebko), abyste pak měli celou částku k jednorázovému prosincovému vkladu k dispozici. Využít můžete nejen spořicího účtu, ale například pravidelné úložky u nemovitostního fondu, kde si ovšem musíte pohlídat výpovědní lhůty. Na spořicím účtu žádné nejsou.